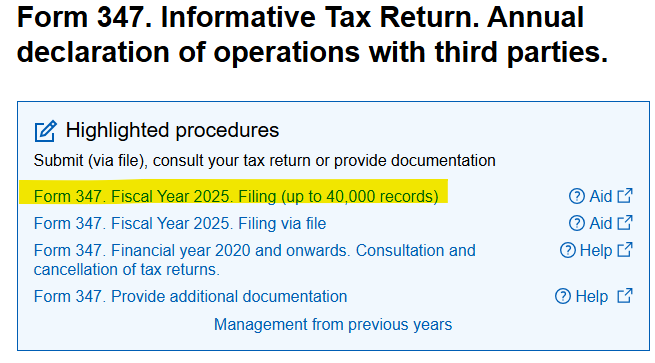

Modelo 347 – Declaración informativa anual

Guía completa para autónomos y pequeñas empresas

¿Cuándo debe presentarse?

El Modelo 347 se presenta del 1 al 28 de febrero del año siguiente (por ejemplo, del 1 al 28 de febrero de 2026 para el ejercicio 2025).

¿Cómo determinar qué declarar en el Modelo 347?

- Calcular el importe anual total de operaciones de compra y venta con cada proveedor o cliente, incluyendo IVA.

- Excluir operaciones con otros países de la UE (se declaran en el Modelo 349).

- Excluir operaciones sujetas a retención de IRPF ya declaradas en los modelos 111, 190, 115 o 180.

- Excluir importaciones y exportaciones de mercancías.

- Excluir operaciones en las que no exista obligación de emitir factura.

- Excluir contrapartes cuyo volumen anual de operaciones no supere los 3.005,06 € (IVA incluido).

Operaciones excluidas del Modelo 347

- Shipments between mainland Spain or the Balearic Islands and the Canary Islands, Ceuta and Melilla.

- Operaciones en las que no existe obligación de emitir factura (excepto operaciones de seguro).

- Operaciones realizadas fuera de la actividad empresarial o profesional (gastos personales).

- Importaciones y exportaciones de mercancías, ya que la información ya consta en la aduana.

- Operaciones realizadas a título gratuito no sujetas o exentas de IVA.

- Operaciones ya declaradas en modelos informativos periódicos como 111, 115, 180, 190 y 349.

La importación y exportación de servicios con países terceros (fuera de la UE) debe declararse, ya que esta información no se reporta en otros modelos.

Conclusión

Si tras aplicar estos pasos el importe anual con una contraparte supera los 3.005,06 € y no está dentro de las exclusiones, deberá incluirse en el Modelo 347.

Seguir este enfoque estructurado permite a autónomos y pequeñas empresas identificar correctamente las operaciones declarables y evitar errores en la presentación.

Cómo presentar el Modelo 347

1️⃣ Revisar sus ventas

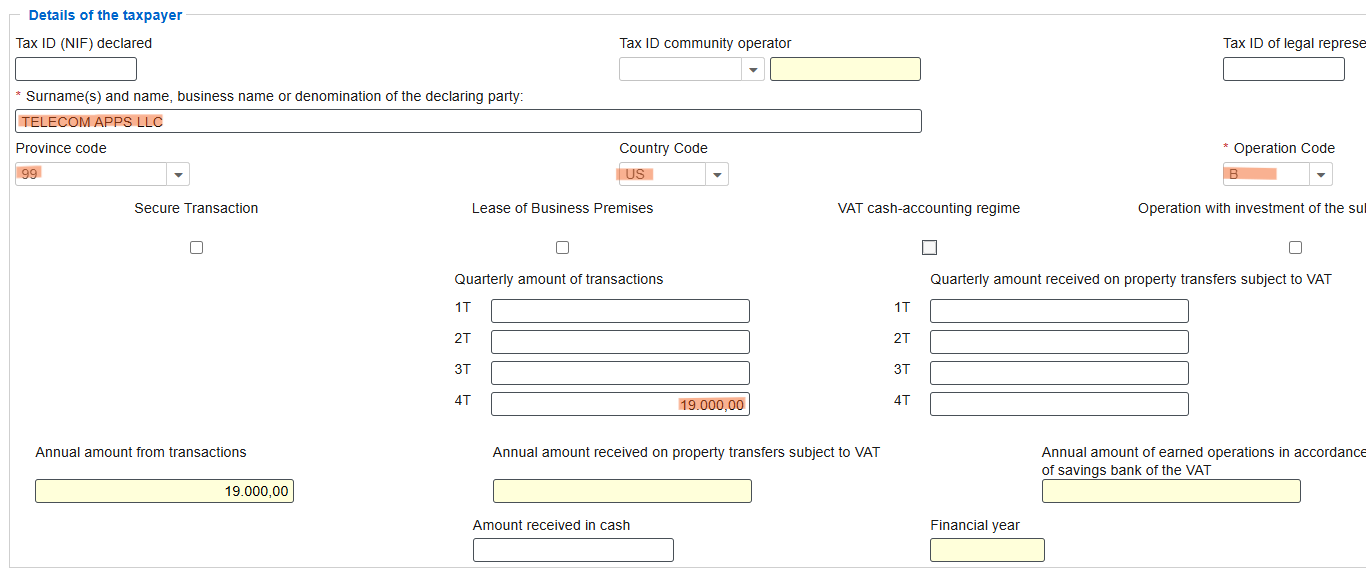

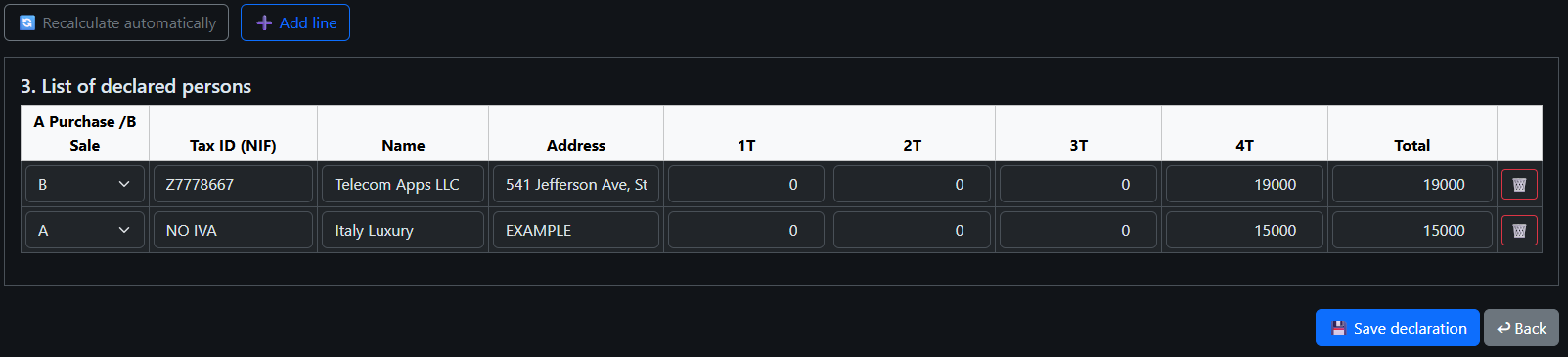

Revisemos sus ventas. Ha emitido una factura a un cliente en los Países Bajos por €4.500 y una factura a un cliente en EE. UU. por €19.000.

Solo se incluye en el Modelo 347 la factura del cliente de EE. UU. (€19.000), ya que el cliente de los Países Bajos está registrado en ROI y esta operación se informa en el Modelo 349.

| Cliente / País | Importe (€) | ¿Incluir en el Modelo 347? |

|---|---|---|

| Netherlands | 4,500 | No – declarado en el Modelo 349 |

| USA | 19,000 | Sí – incluir en el Modelo 347 |

2️⃣ Revisar sus compras

Ahora revisemos sus compras.

Hemos pagado a un desarrollador en España 11.737 € incluyendo 21% de IVA.

Esta operación no se incluye en el Modelo 347 porque ya está reflejada en el Modelo 303.

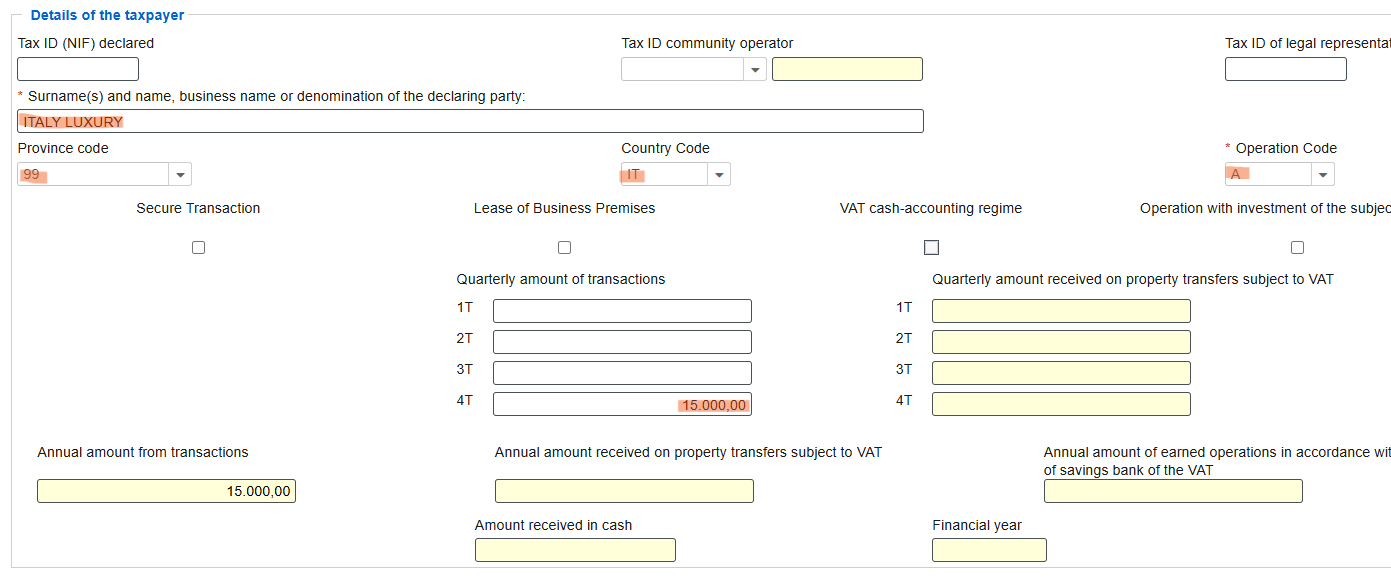

Hemos comprado muebles a un fabricante en Italia no registrado en ROI por 15.000 €.

Esta operación debe incluirse en el Modelo 347.

| Proveedor / País | Importe (€) | ¿Incluir en el Modelo 347? |

|---|---|---|

| Desarrollador en España | 11,737 | No – declarado en el Modelo 303 |

| Fabricante de muebles en Italia ROI - NO (or Autonomo ROI-NO) | 15,000 | Sí – incluir en el Modelo 347 |

3️⃣ Crear una nueva declaración Modelo 347

A continuación, cree una nueva declaración Modelo 347.

- Seleccione el año y haga clic en recalcular automáticamente.

- La declaración se rellenará automáticamente.

-

Revise los datos cuidadosamente.

Si es necesario, puede añadir o modificar registros manualmente. - Guarde la declaración.

- Abra la declaración guardada y continúe con la presentación electrónica.

4️⃣ Step 4

- Siga la selección como se muestra en la imagen.

- Introduzca su NIE/NIF.

- Complete sus datos personales.

- Haga clic en Añadir registro.

- Revise su declaración y complete las casillas correspondientes.

- Para provincias fuera de España, establezca el código de provincia en 99.

- Primero, introduzca las ventas. Use el código de operación B.

- Luego, introduzca las compras. Use el código de operación A.

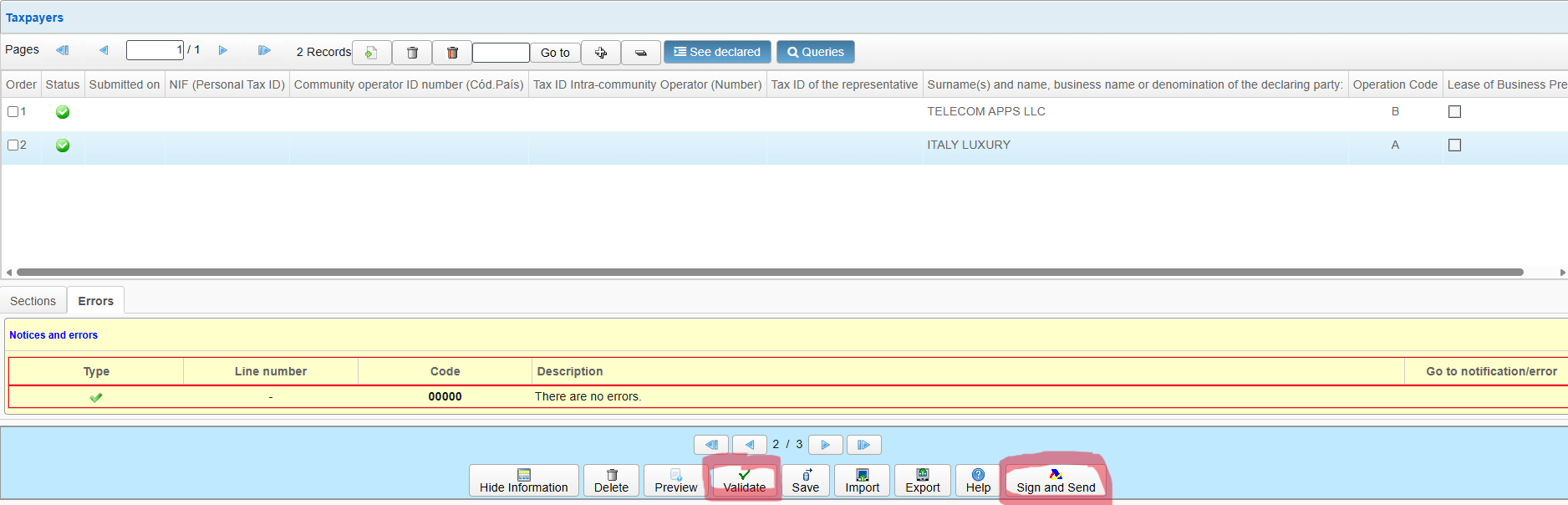

- Regrese a la página 1.

- Valide el formulario.

- Envíe y firme la declaración.

- Finalmente, descargue el archivo PDF.